立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

2025年,白酒企业宽敞出现渠谈库存高企,结尾动销迟缓,行业性去库存压力贯串全年。

在这个布景下,4月16日晚间,茅台吩咐纷乱压力,在头部酒企中起原发布了2025年年报。

财报清晰,茅台全年实现生意总收入1720.54亿元,利润总和1147.55亿元,归母净利润823.20亿元。

短期增速虽有波动,进犯的是,这份年报试图恢复一个真实的问题。当外部环境不再顺风,茅台的底盘究竟在那处?

(一)

财务背后,结构在变,根基未裂

毫无疑问,茅台2025年岁迹有所承压。

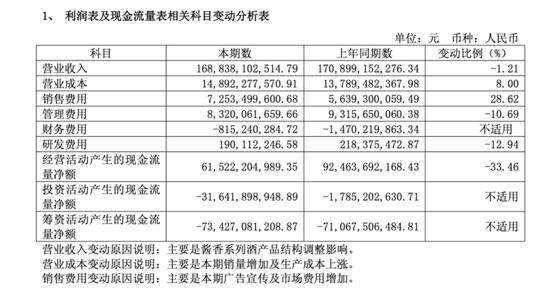

从年报来看,生意收入变动主如果酱香系列酒居品结构调整影响。另外,生意资本变动,主如果探讨资本的高涨,此外,销售用度也有所训导。

换言之,茅台正在用钱购买一种智商,直斗殴达破费者、绕开中间渠谈订价的智商。

这笔支拨,短期压缩了利润,但它指向的是耐久价值链的重构。

与此同期,惩处用度下落10.69%至83亿元,里面运营恶果的优化是真实的。

来源:企业财报

两相对照,利润下滑的逻辑变得明晰,不是业务自己在恶化,而是公司主动继承了一种“以短期用度换耐久发展”的过渡期策略。

盈利结构层面,全年毛利率91.23%,茅台酒居品毛利率93.53%。即便行业宽敞“以价换量”、多数酒企盈利承压,茅台的毛利率水平仍然较高。至于利润的阶段性波动,更多来自渠谈节拍的主动调整,而非结尾需求的趋势性走弱;茅台酒和系列酒销量保持增长,内容上讲解高端需求基础并未动摇。

现款流层面通常得当。探讨四肢净现款流615亿元,期末货币资金517亿元,无有息欠债,财富欠债率仅16.42%。

当行业内一些酒企濒临应收账款攀升、财富欠债表承压时,茅台的财富质料照旧干净。

总的来说,茅台盈利有所收窄是事实,但它是周期性压力与主动结构调整共同作用的斥逐,而非探讨基本面的恶化。

这两者的区别,在数据层面是不错永别的。

这次,茅台布告每股派发现款红利27.993元(含税),所有这个词拟派发约350.33亿元,访佛中期分成,全年累计分成总和达650.33亿元,创历史新高。同期,公司已完成初次60亿元股票回购,并启动第二循环购规划。

(二)

渠谈之“变”,直销与批发“两条腿走路”

渠谈层面看,2025年,茅台直销渠谈营收845亿元,同比增长12.96%,在总营收中占比与批发渠谈相当。

这个数字的重量,并非标明直销要取代批发,而需放在更长的历史坐标里深切。

2012年之前,茅台高度依赖批发代理体系。公司边界销售协议价,渠谈掌捏结尾订价,大宗利润千里淀在中间法子,厂家与破费者之完毕着厚厚的渠谈层。

这套体系在量价都升的黄金十年里运转顺畅,但它内嵌了一个结构性颓势。茅台看不见真实的结尾需求,无法精确调控阛阓价钱,一朝外部冲击莅临,渠谈就会成为传导和放大波动的中间体。

而后十余年,茅台不绝激动渠谈优化。从增设直营专卖店,到2022年推出“i茅台”,每一步都是并吞个逻辑的深化。直销占比训导,意味着厂家冒昧愈加接近破费者,了解结尾真实需求,涌融资本其影响不错从三个层面来深切。

第一层是利润包摄的重构。

底本千里淀在渠谈法子的差价,一部分以平价购酒的神色让渡给破费者(安稳破费基盘),经销商不以赚差价“躺赢”,从“坐商”到“行商”转型,另一部分留存为上市公司利润(平直改善盈利)。

第二层是订价权的内化。

当销售协议价与结尾价之间的传导旅途变短,茅台对价钱波动的反应智商权贵增强。以往价钱异动,茅台只可通过调控投放量波折影响阛阓;如今,不错通过居品、订价、渠谈等不同神色进行阛阓化调理。

第三层是破费者数据的千里淀。

“i茅台”内容上是一个破费者数据库,每一笔预约购酒纪录都是茅台了解真实结尾需求的样本。这种数据财富在行业调整期的价值,远不啻于指点投放节拍,更在于匡助公司在居品策略与渠谈运营上作念出更精确的判断。

经销商体系的同期变化印证了渠谈重构的想法。

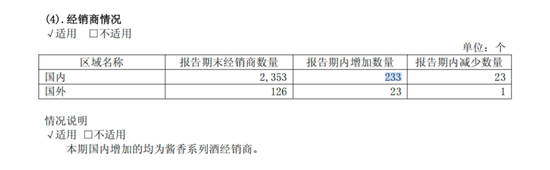

甩掉年末,国内经销商2353家,全年净增210家,但新增的233家一齐是酱香系列酒经销商。

来源:企业财报

经销商的变装在悄然改革,向“区域做事商”迁徙。

这一变化的中枢布景,是渠谈体系功能的进一步延展。往常以分销与配售为主的模式,正在向更强调协同与恶果的初始机制过渡,经销体系阶段性压力得到开释,合座渠谈生态的韧性也随之规复。与此同期,系列酒业务的调整更多体现为基于真实需求的结构优化,而非竞争力变化,内容上是对增长质料的主动校准。

在这一历程中,当企业冒昧更直斗殴达结尾破费者后,经销商的价值重点也随之变化,从往常依赖稀缺货源取得价差上风,转向以腹地化做事智商和结尾运营智商为中枢。

这场转型还莫得结尾。跟着“i茅台”的运营不绝深化,线上管恶果、管触达,线下管变嫌、管做事的渠谈生态正在迟缓酿成。

(三)

居品之“局”,基石稳住,系列酒的考题还没答完

居品层面,2025年的年报呈现出一冷一热的时势。

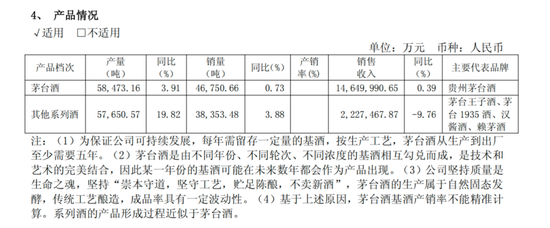

茅台酒全年营收1465亿元,同比微增0.39%,销量46,751吨,同比增长0.73%,量价基本正经。

在行业宽敞去库存、高端白酒批价承压的年份里,飞天茅台冒昧保管量价双稳,依靠的不仅仅品牌力,更是茅台不绝强化的渠谈边界力。

自营体系零卖价1499元不仅没降,反而进入2026年后价钱训导,这是企业对品牌财富内容的深刻深切,飞天的价值根植于稀缺性与难以替代性。

系列酒则是另一幅图景。

财报清晰,茅台系列酒全年营收222亿元。这个数字需要放在行业布景里解读,2025年次高端价钱带(300—800元)竞争烈度前所未有,郎酒、习酒、汾酒、古井贡酒等头部酒企均在此集合布局,同质化竞争导致渠谈批价宽敞回落,库存积压尤为荒谬。

配资网

来源:企业财报

与此同期,茅台的主动调整,下马看花,阛阓规则。

也便是说,茅台系列酒的收入下滑,相当部分来自这一滑业性去库存历程中的主动收缩投放,而非居品竞争力的压根镌汰。

系列酒濒临的中枢矛盾,是品牌溢价与渠谈利润之间的不绝张力。茅台系列酒靠飞天品牌势能订价,但次高端破费者对性价比的敏锐度远高于飞天客群;一朝渠谈无利可图,就会出现“有货卖不动、卖动不获利”的逆境。

以茅台1935为代表的居品已在800元价钱带站稳基本盘,品牌势能的相接是真实存在的,但这个矛盾的确凿化解,依赖于行业合座去库存完成后需求的当然规复。

产能与库存层面,耐久布局的笼统明晰可见。2025年茅台酒基酒执行产量58,473吨,超出筹画产能约26%;期末存货617亿元,同比增长13.04%,优质基酒储备不绝推论。

茅台基酒的特殊性在于工夫价值,当年分娩的基酒,需要至少三到五年的窖藏陈化智力用于制品酒勾调。

这意味着今天的产能参加,是对2028年至2030年供应智商的前置押注。在行业调整期内安稳产能,是一种“把工夫上风固化为产能护城河”的计谋继承,这笔账的实现,要比及阛阓重新回暖的那一天。

结语

2025年的年报是一份在顶风里交出的收货单,亦然一份尚未写完的计谋推演。

短期来看,增速放缓是事实,阛阓波动是事实,系列酒的压力是事实。但这些事实背后,有另一组通常真实的事实:茅台酒、系列酒销量均有增长,615亿元的探讨现款流照旧强劲,渠谈结构不断优化,优质基酒库存锚定将来。

前者是周期的钤记,后者是结构的底色。

确凿的底气,从来不是永恒的高增长,而是在顶风里守得住盈利底线,拿得稳渠谈边界权,扛得过行业的出清期。

至于“穿越周期”这谈命题,谜底还在写。当行业最终走出这个调整期,茅台在这两年里所作念的阛阓化更正,很可能便是再次拉开差距的那一步。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 合优投资配资

恒正网配资富灯网配资嘉喜网配资智慧优配富华优配涌融资本提示:文章来自网络,不代表本站观点。