立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

导致上述现象的原因很多:家长约束引导陪伴不够,学校教育引导不力,但很重要的一条原因恐怕还是在利益驱动下,网络游戏平台履行社会责任不到位,对落实青少年防沉迷游戏和相关实名制度的暧昧松软态度。

国金宏观宋雪涛报告指出,核心城市总需求企稳,租金回报率、房价收入比等长期因素接近估值底部,共同决定了年内房地产市场止跌回稳的方向,而止跌回稳的节奏将取决于租金价格和二手房挂牌量等短期因素。

一、年初以来房地产市场的积极变化

2026年开年以来,房地产市场在“量”“价”两个方面出现了积极变化:

第一个变化是重点城市二手房成交持续放量。截至1月25日,22城二手房成交面积的同比降幅收窄至-13.0%,较上月-26.8%的降幅明显改善。从成交趋势看,开年以来22城二手房成交面积环比延续正增长,1月25日当周22城二手房成交面积已回升至279.0万平方米,为2025年6月以来的最高水平,同比增速由负转正,回升至17.7%。剔除春节错位因素后,1月25日当周22城二手房成交面积较农历同期降幅收窄至-5.2%,前值为-21.3%。

尽管从网签数据看,1月重点城市的二手房成交量较去年同期仍略有逊色,但从更加领先的中介实时签约数据看,多数城市二手房成交已好于去年同期。截至1月25日,全国26个重点城市二手房中介实时签约套数同比增长27.0%,环比增长18.5%。考虑到中介实时签约数据的领先性,开年以来二手房市场“量”的修复不仅有望延续至春节前,改善幅度也有望提升。

以上海为例,截至1月25日二手房成交已突破1.8万套,按照当前的成交节奏看,1月上海二手房成交套数将达到2.2万套,连续三个月处在2万套的荣枯线以上。

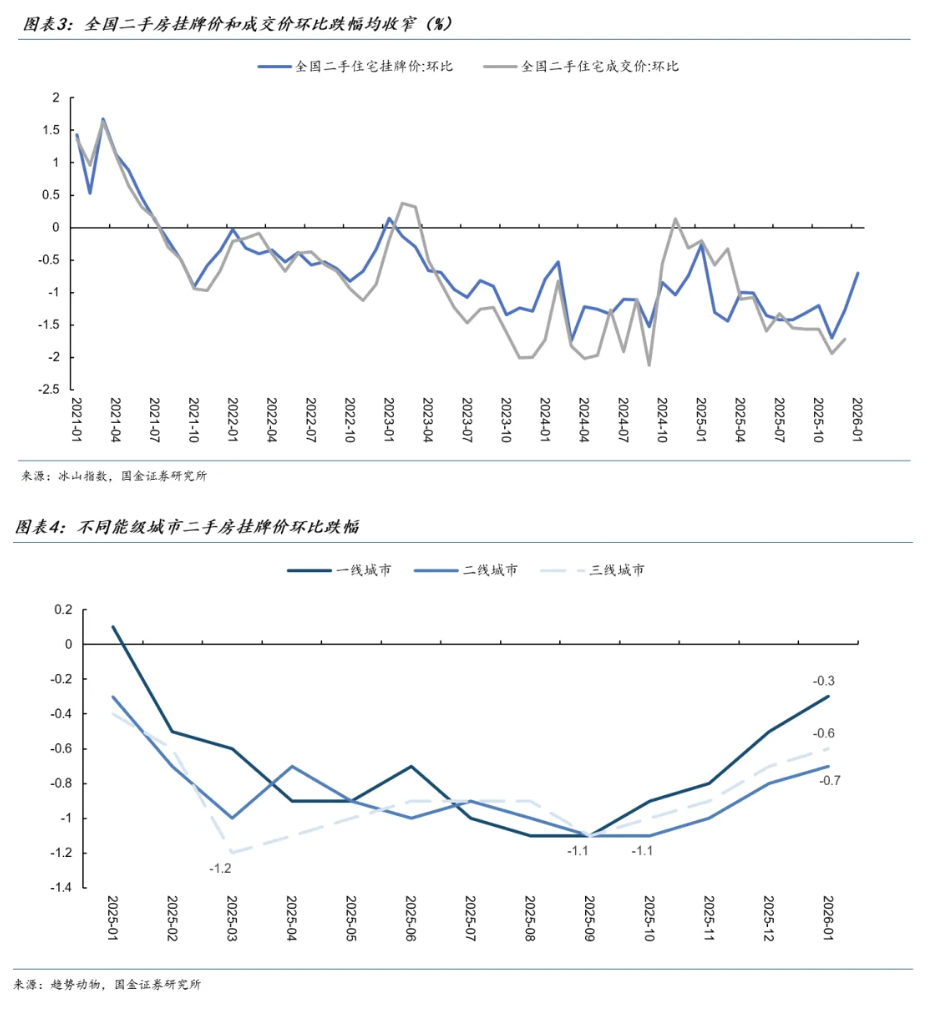

第二个变化是二手房成交价结束了2025年6月以来的加速下跌。1月全国二手住宅挂牌价环比降幅收窄至-0.7%,而此前半年的月环比跌幅基本保持在-1.3%左右。剔除结构性失真和成交滞后的干扰,房价跌速放缓的趋势更加明显,1月一、二、三线城市二手房挂牌价格月环比分别为-0.3%、-0.7%、-0.6%,较2025年底-0.5%、-0.8%、-0.7%的月环比跌幅改善。

二、积极变化背后的短期因素

从短期因素看,二手房成交放量的主要原因是新房和二手房需求的“跷跷板”。

随着房地产市场步入存量时代,新房和二手房的销量往往此消彼长,形成了需求“跷跷板”。

2025年12月,房企年末冲量,重点城市优质项目入市增加,40城新房住宅日均销售面积回升至65.5万平方米,环比增长43.1%,同比降幅由11月的-36.7%收窄至-23.2%。在此期间,二手房销售相对平淡,22城二手住宅日均销售面积同比降幅由11月的-19.8%走阔至-26.8%。

2026年1月,新房市场重回“淡季模式”,由于二手房价格调整已较为充分,相较于“老现房”更有竞争力,因此年初以来二手房成交持续放量,但新房销量相对乏力。截至1月21日,40城新房住宅日均销售面积降至34.5万平方米,同比降幅走阔至30.7%。

年初以来房价跌幅的收窄主要是受季节性因素的影响。房地产市场于2021年6月开启下行周期,此后每年年底房价跌幅均明显收窄,并于次年3-4月开启新一轮下跌周期。这背后的原因是临近春节卖家观望情绪增加,在“与其主动降价不如等待‘金三银四’行情”的心态下,房价跌速往往放缓。但这也导致二手房挂牌量在3、4月快速上升,供需失衡往往导致4月之后房价跌幅再度走阔。

与以往几轮市场阶段性回暖相比,年初以来房地产市场的改善有几个不同之处值得关注:

一是本轮房价跌幅放缓的背后,并未出现地产优化政策的身影,反而由市场自发的力量推动。

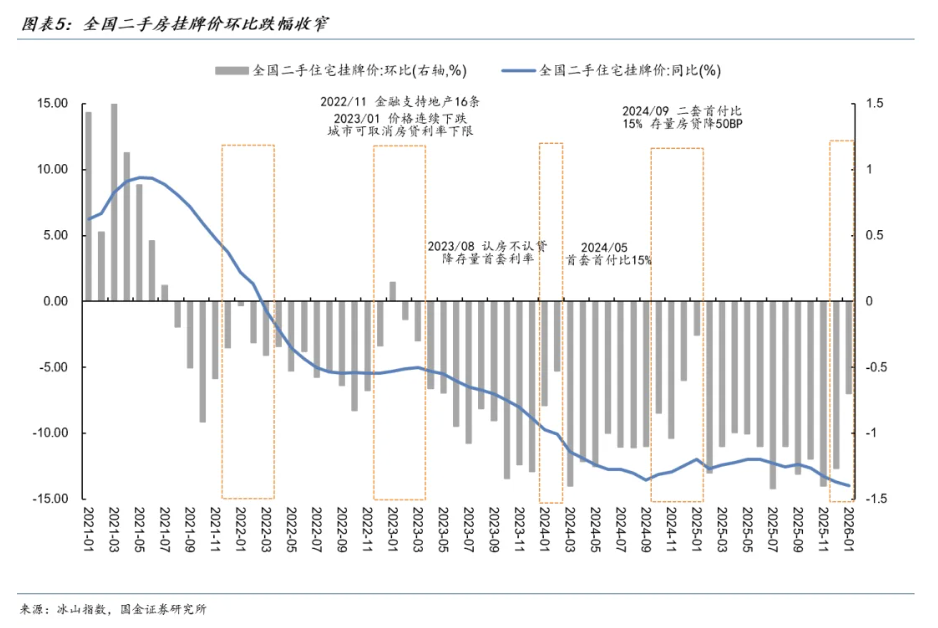

除季节性因素外,2021年以来历次房价跌幅收窄的背后往往离不开政策利好的释放。例如,2024年9月我国出台了一揽子房地产优化政策,包括二套房首付比例下调为15%、下调存量房贷利率、一线城市放松限购等。但历次地产优化政策落地后,成交量价的改善周期通常仅能维持1-3个月,原因在于房价泡沫尚未充分去化时,政策的刺激只能带来此前积压需求的释放,却不足以长期支撑房价的估值。

启盈优配但年初以来市场改善的背后并没有政策的驱动,核心原因在于长期因素对房地产市场的支撑。从估值的角度看,房地产市场的泡沫已去化的较为充分,这也是“这次可能不一样”的关键原因。往前看,未来房地产市场的止跌回稳大概率是估值底部的“自然筑底”,而非政策刺激的结果。

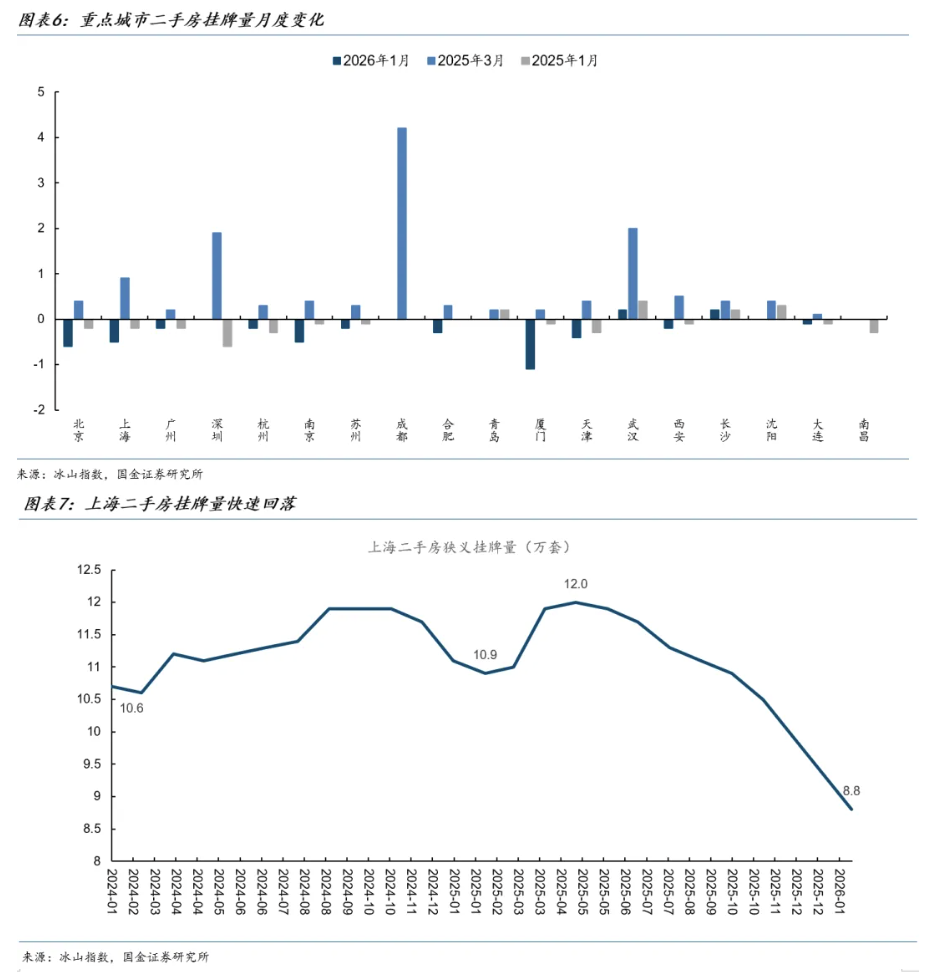

二是过去几轮房价跌幅的收窄往往伴随着二手房挂牌量的上升,但年初以来核心城市二手房挂牌量不升反降。

随着“金三银四”的临近,叠加房地产市场经过四年半的调整,估值已基本回到底部区间,买卖双方的预期正在发生转变,并体现在二手房挂牌量的变化上。以上海为例,二手房挂牌量自2025年5月连续9个月回落,目前上海二手房狭义挂牌量已降至8.9万套,较2025年4月12.0万套的峰值减少3.1万套。此外,北京、南京、厦门、天津等城市二手房挂牌量回落较快,较2025年12月分别下降0.6、0.5、1.1、0.4万套。

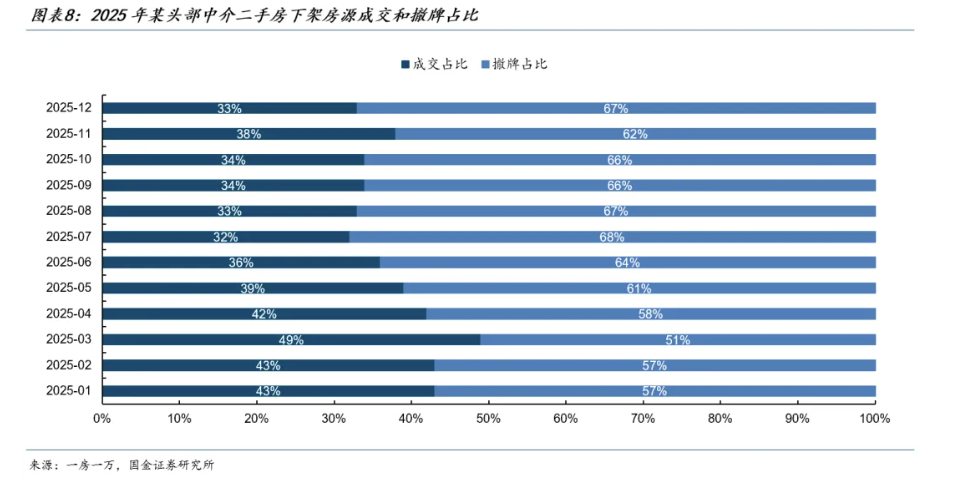

值得注意的是,二手房挂牌量的下降不一定需要成交的改善,也可以是卖家的主动撤牌。2025年5月以来,上海某头部中介下架房源里超过60%是卖家主动撤牌。随着房价的持续调整,部分卖家难以接受以亏本的价格出售房产,选择“售转租”,将房子视为类固收资产。

同时,2025年上海新房和二手房的销售总面积已实现止跌回稳,和2024年基本持平。从成交结构看,上海的二手房成交占比仍有提升空间,二手房需求可能较2025年继续回升。在此背景下,二手房挂牌量的回落将推动供需再平衡,并对价格形成支撑。

三、正在形成的长期支撑

从房价累计跌幅、租金回报率、房价收入比等长期因素看,当前多数城市的房地产市场接近估值底部,叠加核心城市住房总需求已于2025年企稳,这意味着楼市已初步具备止跌回稳的条件,这也是年初以来房地产市场的改善与以往几轮不同的核心原因。

1、住宅总需求

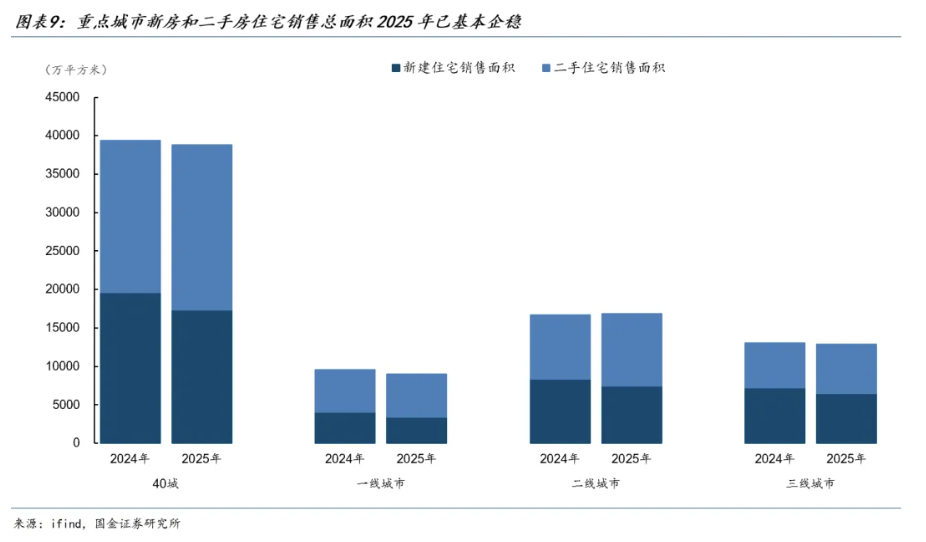

重点城市住宅总需求已经基本企稳。2025年40城新建住宅销售面积1.74亿平方米,同比下降11.6%。但新房销售的“缩量”更多源于二手房成交占比提升导致的成交结构变化,而非居民购房需求的萎缩。如果将二手房纳入考量,2025年40城新房和二手房住宅销售总面积约为3.88亿平方米,和2024年的3.93亿平方米基本持平。

一线城市中,上海的总需求率先企稳,2025年新房和二手房住宅销售总面积为3474.8万平方米,略高于2024年的3474.7万平方米,但北京、深圳和广州的住宅销售总面积较2024年仍有所回落。

二、三线城市中,大连、南宁、扬州、江门、衢州等城市的住宅销售总面积在2025年实现了止跌回升,同比增速分别为42.5%、3.2%、11.6%、44.1%、7.5%。

由于核心城市总需求已基本企稳,相较于二手房“量”的回升,“价”的改善对楼市止跌回稳更加关键。

2、房价累计跌幅

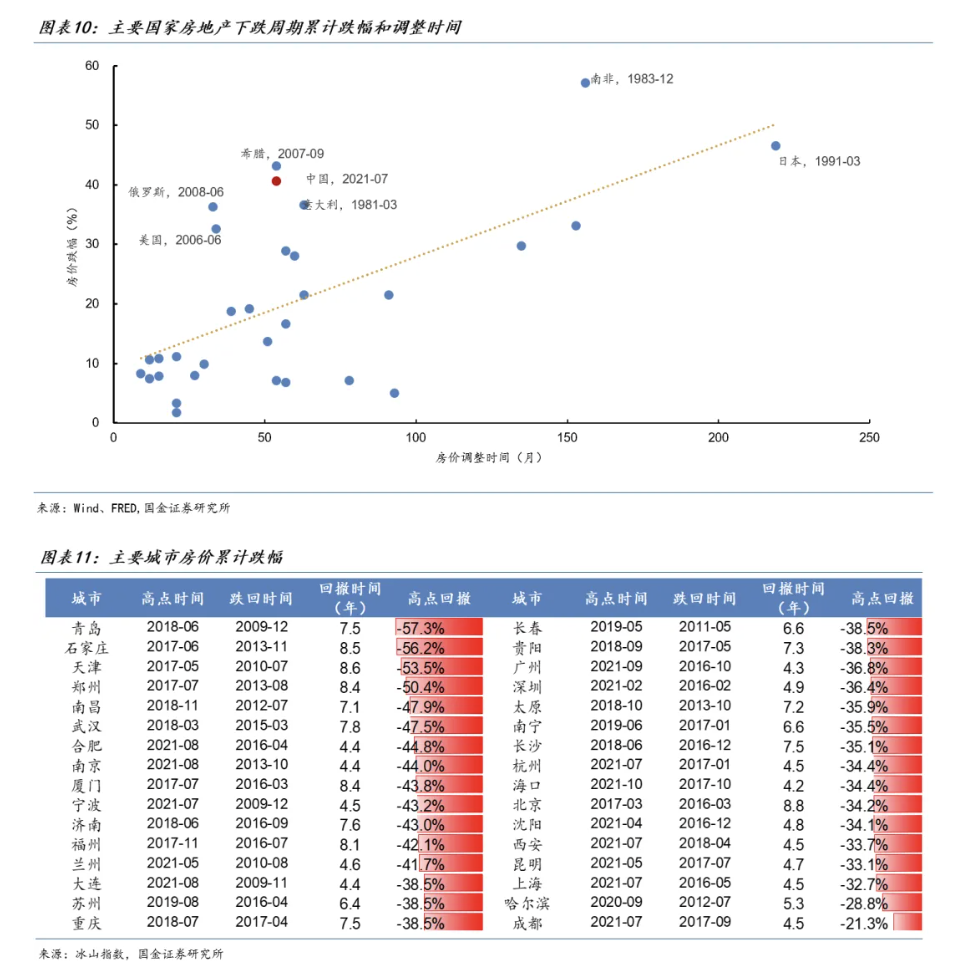

当前全国二手住宅挂牌均价和成交均价较2021年7月的历史峰值分别下降37.0%和40.5%,累计跌幅已超过海外多数国家的房地产下行周期。其中,美国次贷危机期间房价的累计跌幅为32.5%,下跌持续近4年;日本1991年房地产泡沫破裂到2009年房地产市场筑底期间,房价累计跌幅为46.5%,下跌周期长达18年。

事实上,由于各国房地产见顶时市场泡沫化程度并不相同,房价下行期间各国的跌速也存在差异,涌融资本房价累计跌幅和下跌周期时长的可比性相对有限。

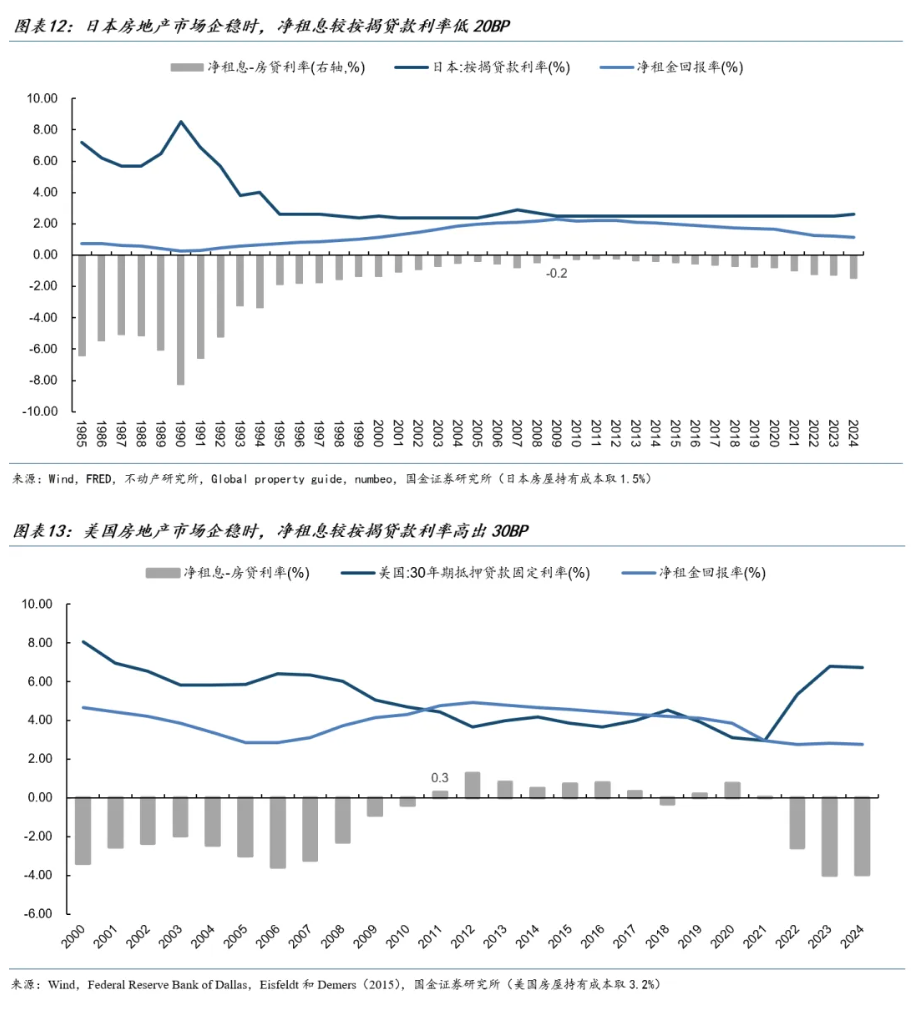

相比之下,衡量房地产市场泡沫化程度的指标可比性更强——净租金回报率和30年按揭贷款利率之差。

当房地产市场处于顶部时,净租金回报率通常远低于按揭贷款利率,这意味着此时金融属性主导房子的价值,房地产市场泡沫化程度较高,脆弱性逐渐积累,一旦出现外生冲击,往往会开启一轮下跌周期。

当房地产市场处于底部时,通常净租金回报率与30年按揭贷款利率之差往往接近0或大于0,这意味着此时房子的价值完全由居住属性主导,房地产市场泡沫化程度较低。

值得注意的是,上述情形往往出现在深度调整的地产下行周期中,如美国次贷危机期间和日本地产泡沫破裂期间。对于较为温和的地产下行周期而言,净租金回报率通常无需达到和按揭贷款利率接近的水平。

其原因在于房子的价值由居住价值、投资价值和所有权价值所决定。投资价值作为对房价的看涨期权,在下行周期时归零,此时房子的估值由居住价值和所有权价值决定。当净租金回报率和贷款利率持平时,意味着房价基本等于房子的居住价值,而所有权价值作为风险和流动性溢价补偿给买方。因此,净租金回报率与30年抵押贷款利率之差接近0或大于0通常仅出现在深度调整的地产下行周期中。

3、租金回报率

3、租金回报率

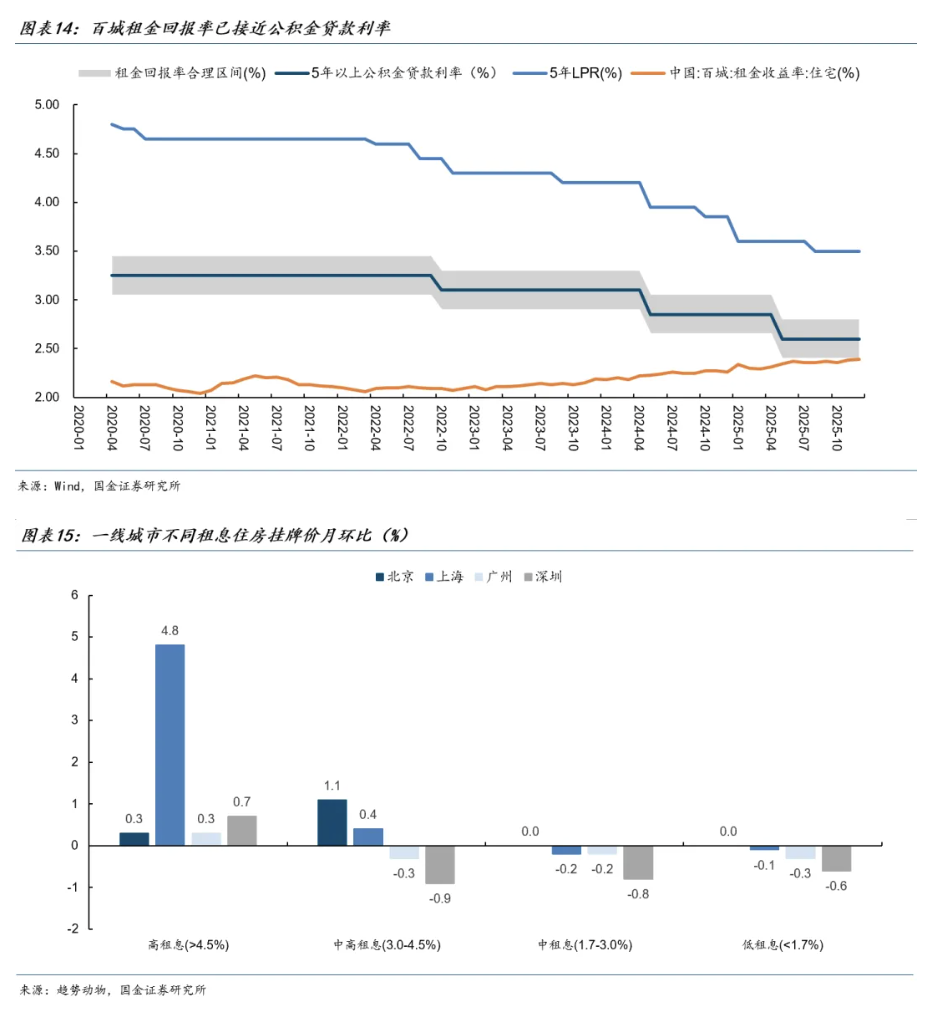

2025年12月百城租金回报率已回升至2.39%,接近2.6%的公积金贷款利率,由于我国住房持有成本较低,净租金回报率和公积金贷款利率之差已基本处于合理区间。

事实上,不同城市、不同类型的房子租金回报率均存在显著差异。高能级城市的租金回报率普遍低于低能级城市,次新房的租金回报率往往也低于同区域的老破小,核心原因在于各类房产的保值程度不同。百城租金回报率达到2.39%,意味着部分住房的租金回报率已超过3%。

从居住价值看,这类房子的租金回报率已高于公积金贷款利率,和首套房商贷利率基本持平;从投资价值看,其租金回报率较30年期国债高出70-80BP,并显著高于定存利率。

由于这类中高租息的房子基本已处于估值底部,其企稳的节奏通常早于中低租息的改善房。目前,一线城市高租息(4.5%以上)住房挂牌价均出现上涨,北京和上海的中高租息(3.0%-4.5%)住房挂牌价已出现回升,月环比分别为1.1%和0.4%。  4、房价收入比

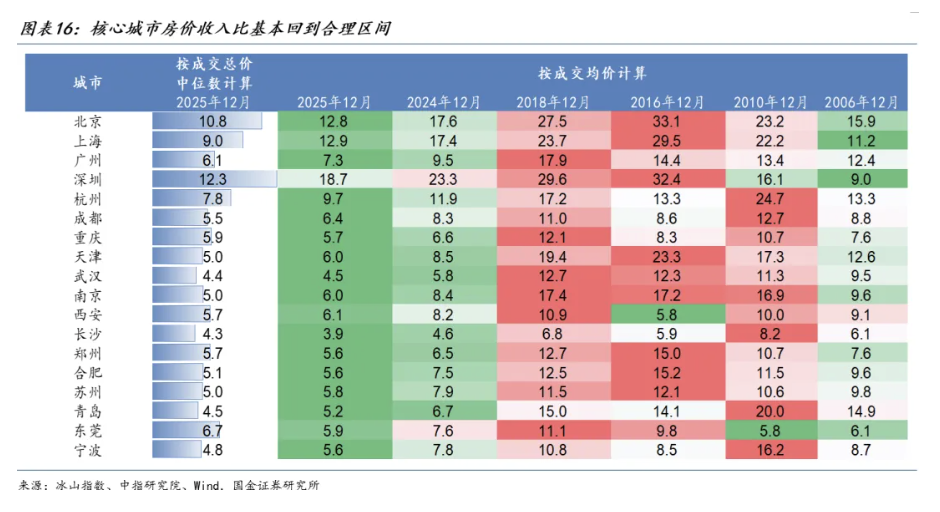

4、房价收入比

在本轮地产下行周期中,房子的估值逻辑发生了深刻的变化。过去房子作为投资品,其价值由金融属性主导,房价收入比指标往往失效。但经过长达四年半的调整后,除了北上广深杭等城市的房子还保留了部分金融属性外,多数房子已完成由投资品向消费品的转变,这意味着房价收入比指标将再度生效。

房价收入比=房屋总价/家庭可支配收入。房屋总价的计算可以采取两种方式:一是成交均价*90平方米得到近似的房屋总价,但由于一线城市房价相对较高,套均成交面积通常不足90平方米,导致该方法计算的房价收入比偏高。二是按照成交总价的中位数计算,能够更真实的反映出二手房成交的情况。此外,由于我国人均可支配收入是家户调查,其计算方法是居民家庭可支配收入除以家庭人口数,因此在计算房价收入比时需要乘以2.8的户均人口来还原家庭可支配收入。

当前二手房市场“刚需化”特征明显,一线城市成交总价500万以上的比例不足20%,多数城市的成交均价已回到2016年及以前的水平,随着居民可支配收入的增长,房价收入比也逐渐向合理区间回归。作为衡量房价可负担性的指标,多数城市的房价收入比已低于2006年。

从绝对水平看,北京、上海、广州、深圳按照成交总价中位数计算的房价收入比分别为10.8、9.0、6.1和12.3,低于纽约的15.8,接近东京、柏林的11.9、10.6。成都、重庆、天津、武汉等城市的房价收入比分别为5.5、5.9、5.0、4.4,也处于国际上4-6倍的合理区间,而去年同期多数城市房价收入比的绝对水平较合理区间仍有差距,这意味着房地产市场的估值泡沫在过去一年已得到较为充分的去化。

四、楼市止跌回稳的节奏

往前看,核心城市总需求企稳,租金回报率、房价收入比等长期因素接近估值底部,共同决定了年内房地产市场止跌回稳的方向,而止跌回稳的节奏将取决于租金价格和二手房挂牌量等短期因素。

将房地产类比股票,租金回报率是房子的PE,租金价格是房子的EPS。如果代表EPS的租金持续下跌,即使房子的估值已处于底部区间,其价格也可能出现超跌。反之,如果代表EPS的租金企稳,即使代表估值的租金回报率并未见底,房价也可能出现反弹。

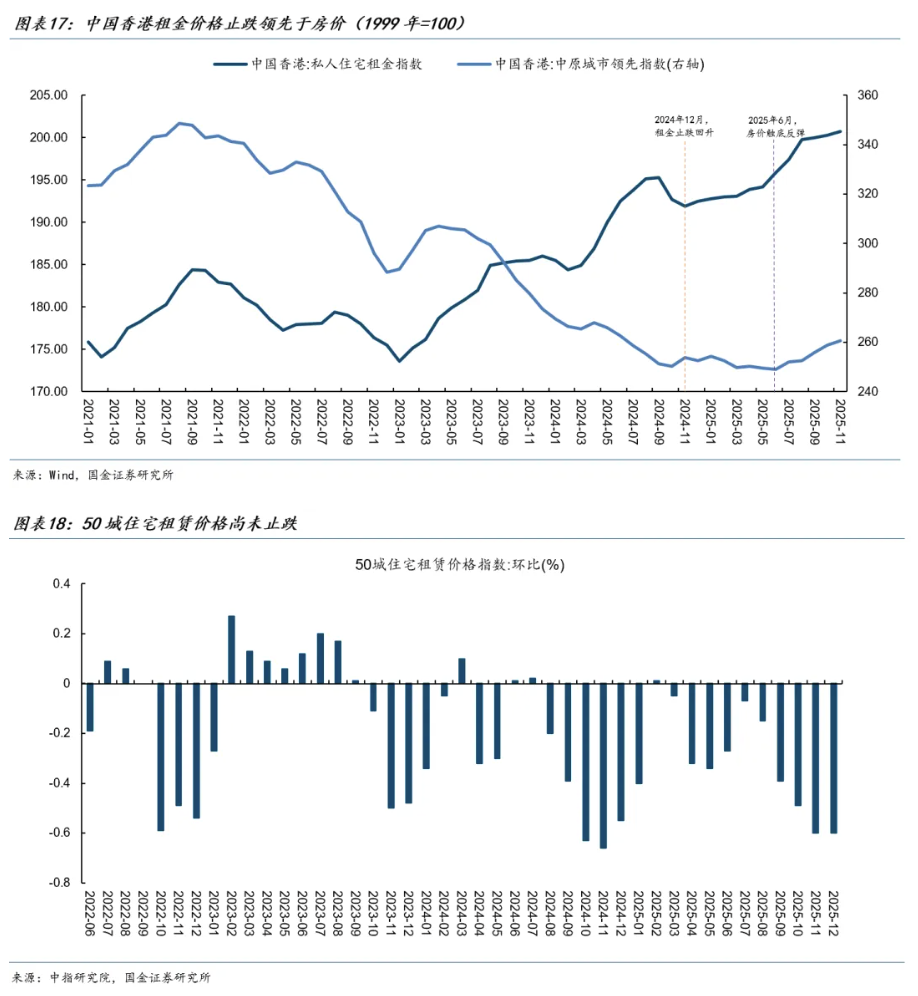

例如,中国香港的租金价格于2024年12月止跌反弹,香港房价于2025年6月触底回升。此时,中国香港的租金回报率约为3.6%,持平于当时的房贷利率,但扣除持有成本后的净租金回报率约为2.8%,较房贷利率低80BP。

当前全国租金价格尚未止跌。2025年四季度以来,中指研究院统计的50城住宅租赁价格指数环比跌幅有所走阔。除了季节性因素外,经济内生动能相对不足也是租金价格回落的原因。

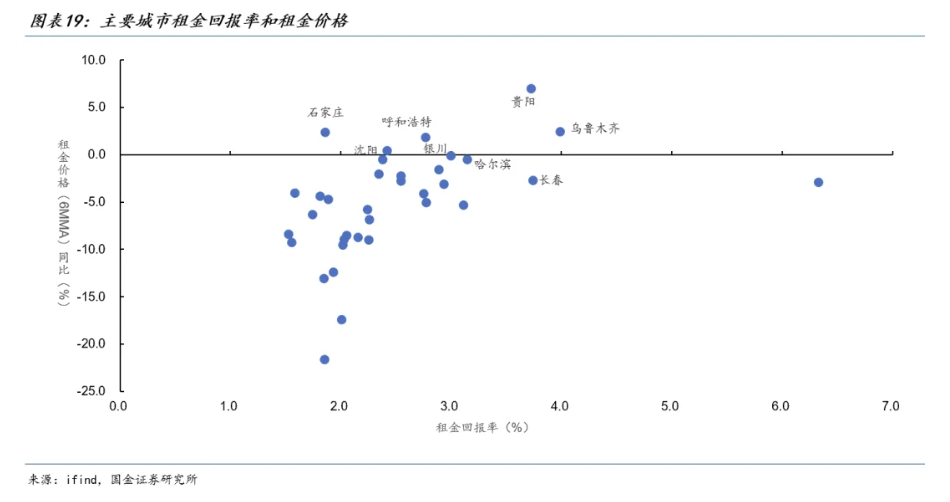

分城市看,一线城市租金价格跌幅加大,但乌鲁木齐、贵阳、哈尔滨、沈阳等二线城市租金价格已基本止跌,其租金回报率也高于2.6%的公积金贷款利率,企稳节奏有望领先于其他城市。

由于核心城市新房和二手房的总需求基本企稳,代表供给水平的二手房挂牌量将影响市场止跌回稳的节奏。如果二手房挂牌量能够保持稳定或延续去化,当前市场降幅收窄的态势有望延续。但如果此前撤牌或观望的卖家选择在“金三银四”的成交旺季集中挂牌,二手房价格仍将面临挂牌量快速上升带来的考验,供给的集中释放也可能导致市场在估值底部出现超跌。

由于核心城市新房和二手房的总需求基本企稳,代表供给水平的二手房挂牌量将影响市场止跌回稳的节奏。如果二手房挂牌量能够保持稳定或延续去化,当前市场降幅收窄的态势有望延续。但如果此前撤牌或观望的卖家选择在“金三银四”的成交旺季集中挂牌,二手房价格仍将面临挂牌量快速上升带来的考验,供给的集中释放也可能导致市场在估值底部出现超跌。

此外,中国经济逐渐走出通缩有望加快房地产止跌回稳的节奏。过去几年,中国曾被日本化叙事所束缚。但随着“反内卷”推进和科技突破,2025年12月中国PPI环比上涨0.2%,连续5个月不为负,并创下2024年以来环比最高涨幅,经济走出价格低谷的曙光初现。

一旦市场对未来价格长期下行的预期发生扭转,刚改需求的最优解将由租房转向购房,以估值底部的价格锁定未来三十年的居住成本,这将对房地产市场的止跌回稳形成有力支撑。

展望2026年,“金三银四”是检验房地产市场止跌回稳节奏的关键窗口:

乐观情形下,中国经济实现“开门红”,租金价格环比止跌。与此同时,重点城市二手房挂牌量保持相对稳定或延续开年以来的去化态势。那么,房地产市场在“金三银四”结束后大概率仍能保持“量”和“价”的相对稳定,这意味着本轮地产下跌周期的筑底,此后不同城市、不同类型的房产将开启分化的走势。

保守情形下,租金延续下跌趋势,“金三银四”期间重点城市二手房挂牌量再度回升。那么,“金三银四”结束后房地产市场可能在供给压力下开启新一轮调整周期,作为房地产市场由加速下跌到止跌回稳的过渡。

考虑到房地产市场已接近估值底部,房地产市场新一轮调整的本质是预期改善前的“磨底”,房价跌幅预计相对有限。当市场预期改善时,如核心城市租金止跌、物价持续回升,或政策利好释放,如贴息政策落地、加力城市更新等,房地产市场有望实现止跌回稳。

本文来源:国金宏观宋雪涛

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资配资乐,责任自负。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

启远网配资信钰配资诚多网配资苏皇配资盛达优配

海量资讯、精准解读,尽在新浪财经APP

启远网配资信钰配资诚多网配资苏皇配资盛达优配

涌融资本提示:文章来自网络,不代表本站观点。