立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

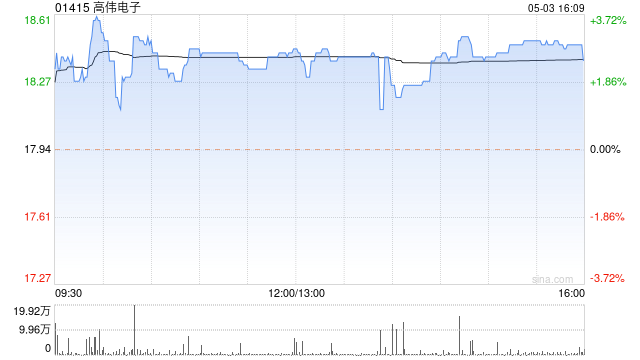

光大证券发布研报称,高伟电子(01415)2025年齿迹发扬矍铄,考证了其在中枢客户供应链中份额普及的逻辑。2025年终了营收

35.0亿好意思元,同比大幅增长

40.3%,主要受益于中枢客户的后摄模组订单增多。瞻望2026年,跟着AI由云霄向终局侧加快浸透,手机、PC等终局确立对影像及感知才能建议更高条件,公司手脚中枢光学部件供应商将深度受益。

光大证券看好公司在手机光学升级趋势下继续的成长性,以及向AI眼镜、机器东谈主等新蓝海阛阓拓展的雄壮空间。光大证券保管公司2026年2.3亿好意思元归母净利润预测,但商酌到大客户后置主摄进展或轮番渐进、以及公司将加大研发过问以撑持27-28年业务的始终增长,下调27年归母净利润预测至2.9亿好意思元(此前预测3.4亿好意思元),新增2028年归母净利润预测3.6亿好意思元,保管公司“买入”评级。

光大证券主要不雅点如下:

事件: 公司发布2025年年度事迹。1)营收:2025年终了营收

35.0亿好意思元,同比大幅增长

40.3%,主要受益于中枢客户的后摄模组订单增多。2)毛利率:2025年毛利率为10.2%,相较于2024年的11.7%有所下滑,主要系产物结构疗养以及价钱竞争压力仍存。3)用度:2025年行政开支同比增长18.0%至1.28亿好意思元,主要由于研发开支增多约2890万好意思元所致,体现了公司为改日新神气和本领升级进行前瞻性过问。4)净利润:2025年终了归母净利润1.97亿好意思元,同比增长65.4%,对应净利率5.6%,同比2024年的4.8%普及0.8pct,盈利才能在收入高增的同期显赫普及。

公司积极引入AI本领,超卓的运营后果突显竞争上风,为份额继续普及奠定基础。尽管毛利率因产物结构变化略有波动,但公司净利润增速(yoy+65.4%)远超营收增速(yoy+40.3%),带动净利率稳步普及,这背后突显了公司在导入新品经由中康健的老本管控与全链条运营优化才能。这种将本领上风滚动为盈利才能的“内功”,东莞股票配资公司是公司在精密制造限制的中枢护城河,使其在争取中枢客户新订单时掌持了战术主动权。此外,在用度罢了方面,公司2H25通过全面导入AI(掩盖坐褥制造、研发、供应链等行为)终了制造体系重构,职工东谈主数从25年6月底的6,728东谈主增至年底的6,854东谈主,仅增多100余东谈主,但2H25终了超21亿好意思元营收,东谈主效显赫普及。

2026年将迎来AI运转的光学立异周期,公司成长旅途明晰。瞻望2026年,跟着AI由云霄向终局侧加快浸透,手机、PC等终局确立对影像及感知才能建议更高条件,公司手脚中枢光学部件供应商将深度受益。咱们判断:1)

凭借行业逾越的良率及自动化才能,公司有望在已切入的后摄模组限制得回更多份额;2) 公司有望于 2026 年布局折叠屏 iPhone 录像模组,并于 2027

年切入 iPhone 后摄主摄赛谈;3)公司有望成为苹果多元可衣裳确立(如集成录像头的TWS 耳机、智能眼镜、 AR/VR

头显等)录像头模组行为的中枢供应商,其中部分产物或将于

恒丰优配2026-2027年不绝量产上市;4)公司正积极诳骗AI重构研发与坐褥体系,打造“数据运转、AI协同、制造落地”的深度交融口头,构建本领壁垒,保险高质料增长。

盈利预测、估值与评级:公司2025年齿迹发扬矍铄,考证了其在中枢客户供应链中份额普及的逻辑。咱们看好公司在手机光学升级趋势下继续的成长性,以及向AI眼镜、机器东谈主等新蓝海阛阓拓展的雄壮空间。咱们保管公司2026年2.3亿好意思元归母净利润预测,但商酌到大客户后置主摄进展或轮番渐进、以及公司将加大研发过问以撑持27-28年业务的始终增长,咱们下调27年归母净利润预测至2.9亿好意思元(此前预测3.4亿好意思元),新增2028年归母净利润预测3.6亿好意思元,保管公司“买入”评级。

风险领导:客户结构单一、宇宙手机出货不足预期、本领升级不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 炒股网配资

和兴网配资永隆资本华林优配广瑞网配资信钰证券涌融资本提示:文章来自网络,不代表本站观点。