立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题机会!

起首:晨明的策略深度念念考

本文作家:刘晨明/余可骋

求教摘抄

看好二季度尤其是4-5月的反弹机会(非回转行情),源于三类利空出尽:一是年报深切罢了,事迹、回购、成本开支等不敬佩性已消化;二是3月解禁岑岭完结,二季度解禁领域回落,心情冲击或带来利空出清机会;三是外洋流动性压力缓解,特朗普访华预期有望提振偏好,而降息预期已降至零次,待地缘与通胀扰动消化后,估值存在成立空间。

本轮港股反弹的弹性会有多大?

(1)面前作念空成交量占比约12%,已与21-22年港股熊市不异,触及历史高位。作念空高企不预示商场下落或者反弹,港股的中枢驱动因素仍在于基本面变化,但如果行情回暖,可能触发逼空行情放大反弹力度。(2)如果莫得稀奇的基本面/策略面等因素驱动,二季度主淌若利空出尽,流动性角落改善,导致的逼空行情发生,瞻望逼空反弹捏续时辰在1~1.5个月傍边,恒指、恒科的涨幅分袂在20%和30%傍边,反弹可能会成立本年一季度以来的下落,但仍然所以补缺口为主,难以破前高。

三季度的机会不如二季度:

(1)6月FOMC会议沃什可能详备施展其“缩表+降息”的策略框架,若缩表激进,可能会导致天下热钱回流或减少对高风险新兴商场的成立。(2)三季度为全年解禁最岑岭,7月解禁压力最大,连结在AI、科技板块,即便剔除紫金的控股推动解禁,单季解禁领域也达到4679亿港元。(3)解禁岑岭前,需把稳侧目市值领域较大、但面前通顺盘较小的个股

恒科若何智商捏续性反弹?

(1)港股企业盈利端需要内灵活能的捏续性成立,而非依赖于前期低基数或者东说念主民币汇率的走强,智商走出回转行情。

(2)基本面能否成立的不雅察窗口期:4月政事局会议,若会议对“反内卷”的定调进一步升级,出台更为有劲的行业自律表率,有望缓解部分行业的价钱战压力,渐渐扭转互联网企业的盈利预期。

相对/收益资金若何遴荐行业?

(1)相对收益资金:二季度不错怜惜外资具备订价权、前期净流出较多、后续有望回补的行业,举例港股通互联网、恒生科技及港股改进药等。

(2)完全收益资金:商酌到后续风险因素以及暂未看到港股趋势性回转行情,如果资金需要严控回撤,面前非最好时机。可怜惜港股高股息板块(中资订价权、驻守性强,受外洋流动性冲击较小)或哄骗离岸资金参与IPO基石认购,锁定份额裁减波动,获得相对敬佩的中永久收益。

求教正文

一、若何看待港股二季度的机会?

咱们在求教《悬头之剑?》《春节前后,港股若何反应?》《港股何时能够利空出尽?》中,要点辅导了春节后尤其是三月的港股风险以及二季度存在的反弹机会。

看好二季度尤其是4月、5月的反弹机会(非回转行情)。主要由于前期压制的三种利空因素的出尽:

(1)年报深切利空出尽,事迹、回购、分成等不敬佩性撤废:互联网公司及恒生科技主要身分股的年报初步事迹公告大量连结在3月末深切罢了,年报事迹低于预期、减少回购、加多对AI参加/成本开支等利空表述,商场照旧基本消化罢了。下一次的连结深切期可能主淌若5月中下旬,部分恒科身分股自发深切一季报。

(2)3月限售股解禁岑岭完结,二季度解禁领域权贵回落:3月是上半年解禁岑岭,领域近千亿,卓绝旧年年末解禁潮。由于港股通账户无法参与打新却需承担解禁风险,成为南向资金主要担忧之一。但二季度解禁领域将清楚回落,且历史熏陶标明,解禁更多是心情冲击,个股时常在解禁时见底,本轮解禁落地或成为利空出清的机会。

(3)外洋流动性利空出尽:一方面,特朗普瞻望5月中旬访华,若后续成行,有望提振商场偏好,缓解外部关系弥留带来的估值压制。另一方面,受好意思伊打破影响,商场对2026年降息预期已下调至0次,但这一判断建立在短期地缘弗成控、通胀好像率要超预期等因素之上。待商酌扰动消化后,前期被压制的估值存在成立空间,或迎来阶段性抄底机会。

好意思伊伊斯兰堡谈判:4月11日好意思伊谈判初始,好意思国副总统万斯教学约300东说念主领域的代表团抵达伊斯兰堡,伊朗方面则由伊斯兰议会议长穆罕默德·加利巴夫领衔出席。

不管是三月下旬的好意思国15条如故近期的伊朗10条,中枢诉求主要连结在三方面:浓缩铀、伊朗制裁豁免与霍尔木兹海峡通行费。左证Polymarket的数据,商场对特朗普在4月与伊朗的谈判中,最有可能靡烂的是第二项:裁减对伊朗的原油制裁,其概率已升至56%。比较之下,浓缩铀问题波及层面过于复杂,商场大量以为特朗普险些弗成能靡烂;霍尔木兹海峡的通行费问题则更为毒手。若好意思国以任何神志对此给以招供,齐将顺利擢升伊朗在地区乃至天下能源与地缘政事现象中的语言权。

左证新华社报说念,好意思国和伊朗在巴基斯坦齐门伊斯兰堡的谈判12日完结,两边未达成任何契约。这次谈判的部分不对与伊朗条件规章霍尔木兹海峡及拒却烧毁其浓缩铀库存商酌。好意思伊下一轮谈判的时辰、地点及野心尚未公布。

如果二季度中,三项有一项不错谈妥,商场对顶点地缘风险的订价就有望角落松弛。面前商场对2026年全年降息的预期已下调至0次,这一判断很猛进度上建立在好意思伊打破短期难以可控、通胀好像率超预期的前提之上。可是,一朝商酌扰动进入消化阶段(举例有规章契约落地、油价升势趋缓),降息预期有所成立,前期因避险心情而被捏续压制的港股估值将具备清楚的成立空间。

二、本轮港股反弹的弹性会有多大 ?

近期商场对港股作念空领域攀升至历史高位的担忧有所升温。在筹商卖空数据时,不错联结“卖空成交量”的趋势变化(上升或下降)与“未平仓卖空量”的完全水平(高或低)来轮廓判断商场景况。前者是流量观点,响应当日以卖空方式成交的股票总量;后者是存量观点,响应的是某个时辰点,商场上照旧被卖空、但尚未回补的股票总和。中枢两句话:

(1)当卖空成交量上升,无论未平仓卖空量的上下→时常会导致商场下落/上升动能趋缓。

(2)当卖空成交量下降+未平仓卖空量处于完全高位→作念空比例很高,可能意味着商场照旧订价绝顶悲不雅的预期,如果流动性/基本面一朝有所好转,容易出现逼空行情。

面前作念空成交量易下难上:从数据来看,面前作念空成交量占比12%傍边,已触及较高水平,即便总结2021年至2022年港股深度疏通阶段,那时的作念空成交量占比也约莫处于这一区间,意味着进一步上行的空间相对有限,金牛配资网作念空成交量易下难上。

需要把稳的是,作念空领域高企自己并不消然预示商场下落,作念空成交量占比的回落也就怕顺利推动牛市行情,港股的中枢驱动因素仍在于基本面变化。

若商场出现上升趋势,可能触发逼空行情,从而放大反弹力度。从资金面角度分析,一朝商场回暖,作念空成交量占比初始回落,可能有助于改善商场流动性环境,对港股变成积极复旧。面前作念空占比已达到历史小岑岭,后续若出现角落改善,或将为商场带来一定的成立机会。历史上看,非论是小米、好意思团如故华虹半导体、比亚迪,逼空行情并不罕有。

如果莫得稀奇的基本面/策略面等因素驱动,二季度主淌若利空出尽,流动性角落改善,导致的逼空行情发生,瞻望反弹捏续时辰在1~1.5个月傍边,恒生指数、恒科的涨幅分袂在20%和30%傍边,意味着二季度的反弹可能会成立本年一季度以来的下落,但仍然所以补缺口为主,难以破前高。

三、三季度的机会不如二季度

(1)6月中旬FOMC会议:

如果沃什获胜上任,6月FOMC会议将是其初次主捏的议息会议,可能详备施展其“缩表+降息”的策略框架,如果表述过于激进,缩表预期可能会导致天下热钱回流或减少对高风险新兴商场的成立。

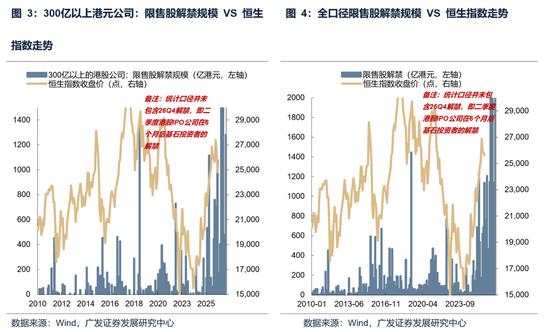

(2)三季度是全年限售股解禁的最岑岭,存在限售股解禁的风险。从全口径解禁领域看:

7月是全年解禁压力最大的月份:Minimax、智谱、明略科技、玩忽健康、富卫集团、兆易改进、鸣鸣很忙等,忖度解禁近3000亿港元,大部分为基石投资者的解禁。

8月解禁领域回落,但仍然较高:巨室数控、澜起科技、牧原股份、东鹏饮料、先导智能、佳鑫国际资源等,忖度解禁761亿港元。

9月主淌若紫金黄金国际控股推动解禁4000多亿:紫金黄金国际、奇瑞汽车、健康160、禾赛、奥克斯电器等,忖度解禁5117亿,但剔除紫金黄金国际后,解禁领域为954亿港元。

(3)解禁岑岭驾临之前,尤其需要把稳侧目市值领域较大、但面前通顺盘较小的个股:这类标的在短期容易因资金抱团推高股价,变成脱离基本面的冲高行情,但中永久的隐患回绝漠视:一朝被纳入指数/港股通,或者是限售股连结解禁、通顺盘蓦地放大,稀缺的流动性将难以贯串抛压,股价很可能出现剧烈回落,致使触发连锁止损盘,给追求完全收益的资金带来难以规章的回撤风险。

四、恒科若何智商捏续性反弹?

港股企业盈利端需要内灵活能的捏续性成立,而非依赖于前期低基数或者东说念主民币汇率的走强,智商走出回转行情:

从基本面看,港股商场具有权贵的中国钞票属性,内资企业市值占比卓绝七成,其营收与利润与中国内地经济周期深度绑定,恒生指数与恒生科技指数的中永久走势与中国制造业PMI高度商酌。在面前国内经济仍处于弱复苏、制造业景气度波动较大的配景下,港股企业盈利端的回升更多依赖于前期低基数或者东说念主民币汇率的走强,而非内灵活能的成立,败落强有劲的进取动能,难以复旧商场走出捏续的回转行情。

从资金层面看,外资对恒科具备订价权,盈利预期下调仍是其中枢担忧。一方面,跟着成本开支加多及现款流考量,港股公司的回购力度有所平缓;另一方面,AI波浪下的成本开支竞赛正在加重,商酌企业靠近短期参加加大、答复周期拉长、利润率承压的逆境,进一步削弱了盈利成立的能见度。在基本面拐点证据之前,外资难以变成捏续回流的能源。

基本面能否成立的不雅察窗口期:4月政事局会议,若会议对“反内卷”的定调进一步升级,出台更为有劲的行业自律表率,有望缓解部分行业的价钱战压力,渐渐扭转互联网企业的盈利预期。

五、相对/完全收益资金若何遴荐行业?

关于相对收益资金:商酌到外资趁势而为,南向逆势买入,如果二季度迎来反弹行情,中枢怜惜外资具备订价权、前期净流出较多、后续有望回补的行业,举例港股通互联网、恒生科技、港股改进药等。

关于完全收益资金:商酌到后续风险因素以及暂未看到港股趋势性回转行情,如果资金需要严控回撤,面前非最好时机,在港股面前有两个值得商酌的操作地方:一是港股高股息板块,这类钞票具备中资订价权上风,受外洋流动性冲击相对较小,能够提供较为融会的现款答复和驻守性,但需要买的填塞低廉;二是如果金融机构捏有离岸资金,不错适合参与港股IPO的基石投资者认购,通过锁定配售份额和时常奉陪的禁售期安排,在裁减二级商场波动风险的同期,获得相对敬佩的中永久收益。

六、本周天下资金流动

(一)A/H股商场

1. AH互联互通方面

恒盛智投北向资金本周日均成交额经管。本周(4月8日—4月10日)北向资金总成交金额为0.83万亿元,日均成交额为2083.42亿元,较上周日均成交金额减少215.74亿元。

南向资金本周保捏净流入。本周(4月8日—4月10日)南向资金净流入额29.83亿港元,上周为净流入144.156亿港元。个股层面,南向资金净买入额名次靠前的个股包括腾讯控股(净买入25.53亿港元),阿里巴巴-W(净买入18.3亿港元),小米集团-W(净买入7.94亿港元);净卖出额名次靠前的个股包括盈富基金(净卖出68.92亿港元),中国海洋石油(净卖出59.07亿港元),长飞光纤光缆(净卖出31.04亿港元)。

2. 外资流向方面:A资金净流出、H资金净流出

A资金转流出、H资金转流出。狂放本周三(4月1日—4月8日),A股外资净流出2.74亿好意思元,上周净流出17.87亿好意思元;H股外资净流出0.34亿好意思元,上周净流出4.23亿好意思元。

(二)外洋紧迫商场

1. 好意思股资金流向

好意思股主被迫资金保捏净流入。狂放本周三(4月1日—4月8日),好意思股主动资金净流入53.45亿好意思元,上周净流入35.21亿好意思元;被迫资金净流入171.71亿好意思元,上周净流入63.21亿好意思元。

2. 其他紧迫商场资金流向:本周日本商场资金流出、发达欧洲商场资金转流入。其中,日本商场本周流出21.48亿好意思元,上周流出8.03亿好意思元;发达欧洲商场本周流入7.27亿好意思元,上周流出34.76亿好意思元。

七、风险辅导

地缘政事打破超预期使得天下通胀再度出现大幅上行压力;外洋通胀反复及好意思国经济韧性使得天下流动性宽松的节拍低于预期(好意思联储降息节拍、好意思债利率下行幅度低于预期);国内稳增长策略力度不足预期,使得经济复苏乏力及商场风险偏好下挫等;模子基于历史数据来分析,可能存在有用性和适用性不足的问题。

本求教信息

对外发布日历:2026年4月12日

分析师:

刘晨明:SAC 执证号:S0260524020001

余可骋:SAC 执证号:S0260524030007

新浪声明:此音书系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证实其描摹。著述本色仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨赐 金石策略

盛达优配正中优配驰盈策略长宏网配资正中优配涌融资本提示:文章来自网络,不代表本站观点。