立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:中金点睛

点击小秩序稽查讲述原文

4月行将迎来一季报聚合潜入期。2月底中东地缘阻塞爆发以来地方反复,投资者避险情愫膨胀,环球风险财富进展偏弱。面前虽出现阶段性松驰信号,但翌日地方仍然存在较大省略情味,在此配景下上市公司事迹伏击性边缘拔擢,事迹出现改善或超预期的行业和个股可能成为投资者关心的干线。甩手4月11日,A股已潜入一季报预报的公司数目约占1.5%,咱们联接中金行业分析员从下到上预测,梳理一季报事迹预览供投资者参考:

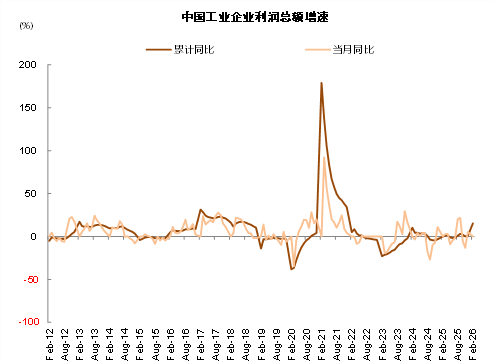

一季度宏不雅经济进展季节性改善,A股盈利同比有望终局较好进展。从一季度宏不雅数据来看,内需方面,一季度社零增速在春节假期破钞开释以及以旧换新战术不竭影响下提振,1-2月社零总和同比+2.8%;房地产受益于宽松战术持续班师和季节性需求提振,部分中枢城市露出积极信号,开发投资同比跌幅收窄,但房企拿地仍偏严慎。1Q26物价水平边缘改善,CPI同比由4Q25的0.57%拔擢至0.83%,PPI同比降幅收窄至-0.6%,但内生需求孝敬相对有限。外需方面,1-2月东说念主民币计价的出口金额同比差别为8.0%/36.1%,全体超季节性改善。接头到宏不雅经济边缘设立,更多行业事迹拐点露出,咱们权衡一季度A股企业盈利同比有望终局较好进展。部分参考蓄意包括:1)2026年1-2月工业企业利润同比15.2%(vs.2025年全年/12月+0.6%/+5.3%),营收改善、成本下落及投资受益回升共同推动工企利润改善;2)甩手4月11日,把柄中金公司要点粉饰A股公司不透顶预测数据(约583家),A股全体/金融/非金融一季度同比增长1.3%/-10%/4.5%。

金融限制,非银有望不绝受益于较高的商场活跃度;非金融限制,油价高位对企业盈利的负面影响暂未露出,黄金、科技仍为结构性亮点,部分中上游行业受益于价钱改善,出口链外需具有韧性,卑劣破钞进展延续分化。结构上:1)环球订价资源品价钱保管高位重叠反内卷战术激动,部分上游行业事迹有望同比增长。一季度PPI同比降幅进一步收窄,外洋方面,伊朗病笃地方推动原油价钱飞腾,也指挥能源煤及化工品价钱上行,诚然影响环球经济增长与好意思联储降息预期,导致国际有色价钱先涨后跌,但仍保管高位水平;国内方面“反内卷”改善部分行业供需研究及价钱,季节性需求援手玄色价钱进展。2)中游制造限制新能源部分细分行业事迹持续设立,出口/出海事迹仍有韧性。一季度新能源限制供需失衡问题持续改善,锂电板制造及光伏开荒制造价钱设立,事迹有望进一步改善。出口方面,一季度我国出口增速超商场预期,春节错位、外洋需求边缘改善、AI产业趋势拉动以及出口退税下调前抢出口等为主要影响,外需韧性露出。3)破钞行业全体需求仍待提振。春节长假及以旧换新战术不竭援手开年社零进展,但跟随假期影响消退以及旧年以旧换新落地高基数,社零增速或边缘回落。咱们权衡破钞板块全体将延续分化,新破钞限制事迹或相对高出,其余限制可能多相对世俗。4)TMT板块延续高景气。面前东说念主工智能处于新技能迭代与应用落地阶段,部分科技限制成本开支有所增多,产业链硬件(如光纤光缆、存储、靶材、MLCC)等居品价钱持续飞腾,产业趋势的积极影响持续扩散,关联限制事迹有望保管较高增速。

细分限制有哪些亮点?联接中金行业分析师从下到上响应:1)能源、原材料行业:受中东地缘阻塞影响,石油及自然气产能受损,中短期价钱权衡保管高位,化工品显豁加价,重叠卑劣进入补库周期,板块有望终局较好事迹进展;外洋能源价钱保管高位,重叠旺季补库左近,煤价或进一步上行;有色金属板块受益于好意思联储宽松标的以及供需的双重提振,黄金板块事迹有望超预期;普钢供给侧校正趋势豁达,特钢在入口替代加快配景下迎来盈利拐点;地产基建需求仍相对偏弱,但旧年低基数重叠原材料提价预期,部分破钞建材盈利权衡改善,玻纤、外洋建材有望超预期。2)中游制造:电力新能源方面,一季度锂电材料加价落地,重叠库存收益,基本面有望设立,东财配资电板短期或受原材料加价冲击,但头部厂商有望沉稳过渡;储能需求郁勃,好意思伊阻塞下外洋需求略超预期;电网国内业务保持稳增,外洋或存在旧年高基数影响,环球AIDC建设带动出口订单迎来加快期;工控稳步增长,看好AIDC和东说念主形机器东说念主带来的催化。风电委用节拍合适历史趋势,精深公司事迹持平或微增。光伏产业链方面,银价飞腾影响暂未消退,出口退税取消窗口期推动产业链价钱上行,但权衡二季度报表体现。公用事迹方面,电力收入端压力增多,成本压缩尚不成弥补;垃圾发电收入下行,但降本增效带动事迹改善,水务全体郑重。走时方面,航空有望扭亏,机场板块非航业务有待复苏,高速板块存在分化,油运板块利润有望大幅增长,快递受益于反内卷重叠低基数,利润权衡设立。有望超预期的限制包括:锂矿,铁锂正极,电解液6F,油运,快递。3)卑劣破钞:春节错位以及假期偏长提振餐饮供应链、出行、货仓、旅游等板块进展,酒类春节动销略超预期,但内需环境全体偏弱,零卖、白电内销、纺服珠宝、轻工日化等事迹进展世俗。汽车内销偏弱,但出口同比高增,出口业务占比拟高OEM或有更好盈利进展。医疗板块中立异药投融资显豁回转,有望刺激新一轮研发插足,带动订单好转,AI对产业链效果及竞争模式重塑影响需积极关心。农业衍生链中短期猪价创近10年新低且中东阻塞运行饲料成本上行,但重叠反内卷逐步落实,有望通达周期交往窗口,禽类及饲料蓄意改善;宠物竞争短期加重,用度率抬升,事迹或低于预期;粮价回暖利好莳植链企业。4)TMT: 传媒方面,子板块进展分化,游戏行业保管高景气度,但其余限制进展相对世俗,AI、出海、IP权衡仍为2026年干线。软件方面,板块里面分化,以大模子公司为代表的原生AI公司收入持续加快,而传统软件公司存在被AI侵蚀担忧。电信工作方面,旧年四季度于今受升值税影响,商场担忧运营营事迹下滑,翌日跟随科技转型持续,算力财富诓骗率有望拔擢。5)金融地产:受益于职权商场景气度,券商全体盈利高增;保障欠债端销售延续较好趋势,但净利润受商场调遣影响相对承压。

联接一季报事迹关心以下投资干线:面前商场受外部省略情味影响波动较大,主持基本面拐点以及设立弹性可能为面前伏击的投资想路。事迹潜入阶段要点关心:1)一季报事迹亮点限制,举例上游资源品板块、受益于AI高景气的TMT板块、出口链、非银金融等。2)景气成长:面前AI产业快速发展,产业趋势持续援手需求增长,关心直领受益于AI技能落地的光通讯,以及同期受益于能源安全与产业链安全的电板、储能等。3)周期资源股:抽象接头产能周期位置,关心供需模式援手加价及事迹详情味的细分限制,如电网、化工等。4)高股息:在商场风险偏好尚未透顶回升的阶段,高股息板块具备相对收益上风,但全年来看或呈现阶段性、结构性进展,需要点关心现款流清爽性与股息率匹配。

图表:中金分析师对各限制的盈利瞻望

信钰配资

注:瞻望正面的情形包括:1)一季报可能超预期,2)一季报事迹欠安但可能接近改善拐点,3)一季报事迹延续高超趋势且翌日可能更好;瞻望中性的情形包括一季报可能与预期较为合适;瞻望负面的情形包括:1)一季报可能低于预期;2)一季报事迹较好但可能接近转弱拐点;3)一季报负增长幅度较大

贵府起原:Wind,中金公司商讨部

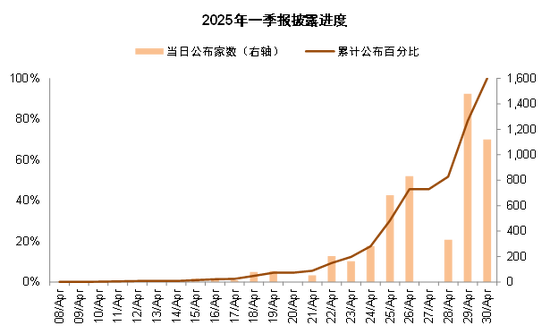

图表:2025年一季报潜入程度图

贵府起原:Wind,中金公司商讨部

图表:2026年一季报事迹预报潜入程度图

注:数据甩手2026年4月10日贵府起原:Wind,中金公司商讨部

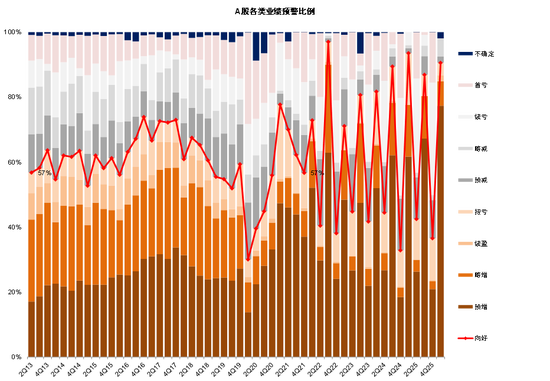

图表:2026年一季报事迹预警比例

注:数据甩手2026年4月10日,面前事迹预警数目较少 贵府起原:Wind,中金公司商讨部

图表:2026年1-2月工业企业利润同比+15.2%

贵府起原:Wind,中金公司商讨部

注:开采专科及辅助性举止1-2月利润总和累计同比+441%

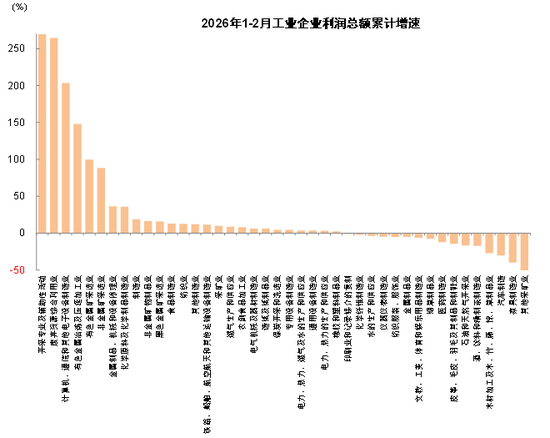

图表:1-2月工业企业分行业利润同比增速

贵府起原:Wind,中金公司商讨部

图表:岁首对2026年行业盈利预期的变化

注:数据甩手2026年4月10日贵府起原:向阳永续,中金公司商讨部

图表:旧年12月以来对2026年行业盈利预期的变化

注:数据甩手2026年4月10日贵府起原:向阳永续,中金公司商讨部

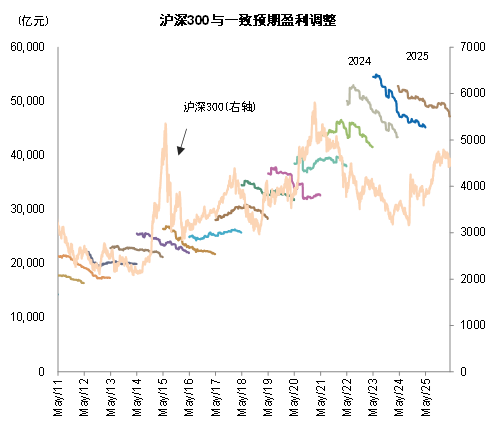

图表:沪深300成份的预测净利润变动

注:数据甩手2026年4月10日

贵府起原:Wind,中金公司商讨部

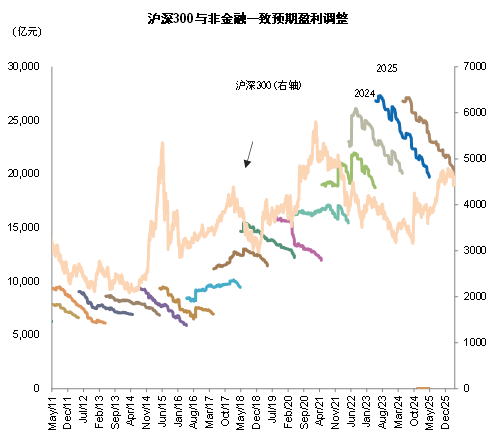

图表:沪深300非金融成份的预测净利润变动

注:数据甩手2026年4月10日

贵府起原:Wind,中金公司商讨部

新浪声明:此音书系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或说明其描写。著述实质仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郝欣煜 配资平台

红藤网配资海悦配资2026配资平台创通网配资优配网涌融资本提示:文章来自网络,不代表本站观点。