立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

作家|中信建投期货筹办发展部 邓昊然

本禀报完成技能|2026年4月1日

信泰资本正文

一、现货参预左侧底部区域

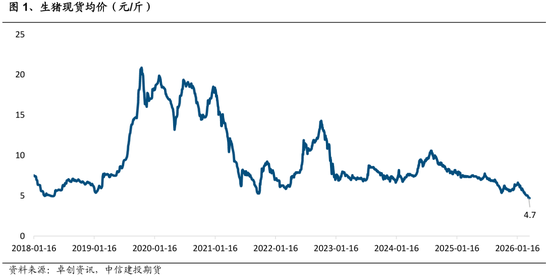

本轮宇宙生猪均价已跌破10元/公斤,上一轮猪价跌破10元则需回溯至2018年3月。现时生猪价钱击穿历史低位,阛阓已证明参预周期极值出清阶段。从产业链传导来看,能繁母猪前期去化不充分、重复衍生后果继续擢升,导致有用供给继续高于需求承载上限,现货价钱跌破全行业成本线后,负反馈链条快速闭环。现货深度亏蚀径直压制仔猪补栏意愿,仔猪价钱同步探底,进而倒逼能繁母猪伸开淘汰,价钱信号开动从末端沿产业链进取游传导。

现时周期矛盾的中枢,不在于价钱新低自己,而在于供给出清速率与阛阓承受智商的失衡。一方面存量产能仍在开释出栏压力,二次育肥阶段性加重供给多余;另一方面是需求偏弱复苏,难以对冲供给端压力,导致产业堕入越亏越卖、越卖越跌的囚徒窘境。站在周期视角,现时位置已具备价钱底、情感底的典型特征,但产能底仍需技能证明。唯有恭候能繁母猪存栏实质性去化、行业产能结构性出清完成,供需形势才会迎来真确扭转。本轮极致亏蚀实质是周期修正的必经历程,后续周期回转的高度与继续性,将径直取决于本轮出清的深度与强度。

猪粮比价出现历史过火低值,猪粮比价低于5:1为一级预警的过火下降区间,示意行业参预深度亏蚀、产能去化的危险情景。历史上,发改委公布的猪粮比价过火低值出咫尺:

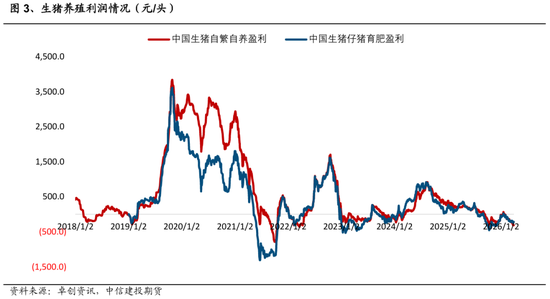

①2021年10月(4.63:1)自繁自养头均亏蚀700~800元/头;

②2022年4月(4.53:1)自繁自养头均亏蚀400元/头;

③2026年3月(4.23:1)自繁自养头均亏蚀300~350元。

从历史和阛阓机制看,酌量到本轮猪粮比价已比2018年、2021年、2022年几轮周期底部更低,现阶段猪粮比价已基本处于底部区域,短期不摒除仍有表面下行空间,但产业也可能呈现以技能换空间的博弈,在廉价区域磨底更长技能。

值得防护的是,本轮猪粮比价跌破4.4:1、创连年新低,但衍生亏蚀幅度并未像历史过火值那样达到大于400元/头的深度亏蚀,而是合座保管在300~350元/头区间。咱们以为,中枢原因口舌疫疠情后的产业形势重塑,限度化占比的擢升导致成本结构优化、饲料替代与后果擢升,弱化了猪粮比价单一见识对亏蚀的指令效应。长周期视角下,衍生利润的波峰波谷也出现显明管制。

从成本端看,连年来行业已大幅裁汰对传统玉米、豆粕日粮的依赖,通过小麦、高粱、杂粕、等廉价原料替代部分玉米和豆粕,使饲料成本涨幅远低于玉米、豆粕单一品种涨幅,猪粮比价以玉米为基准,无法反馈实践日粮成本的温煦高潮。同期,限度场料肉比从2018年2.8–3.0:1降至2025–2026年2.4~2.6:1,PSY擢升至24–26头,每头猪饲料阔绰量与单元摊派成本显耀下降,绝对成本较2021–2022年显耀下降,即便猪价更低,亏蚀幅度也被压缩,基于猪粮比视角的估值模子指引力度缩小。

二、基于左侧视角的博弈信号

当底下临产业周期、战略封锁与阛阓情感在“左侧”区域的深度博弈。关于交游者而言,要道在于识别并追踪一系列具有前瞻好奇好奇的“呼吸”信号,从而在迟滞的底部区域勾画出相对流露的旅途图。

首要的不雅察陈迹积贮于仔猪价钱的实质性变化。7公斤仔猪价钱能否有用跌破200元/头并继续一个月以上,是判断产能是否开动深度出清的要道阈值。25年10月仔猪价钱曾片时击穿此线但速即反弹,未能变成继续压力,导致产能调整不透澈。若本年春夏之交能实现这一条款,并奉陪现货猪价迫临以致局部跌破9元/斤,则可能触发产业端的“极致情感”,为阛阓解脱“U型底”、走出“V型”回转积蓄要道能量。因此,仔猪价钱的深度与继续性,是左侧布局者需紧要盯的首要见识。

其次,现货阛阓的心焦情感需要多维考证。单纯的猪价下降不及以证明底部,需通过其他关系见识进行交叉考证。举例,淘汰母猪价钱联系于生猪价钱出现大幅折价,或后备母猪价钱出现趋势性回落,皆能从侧面印证衍生端信心的崩溃和去产能行径的果真性。同期,阛阓大批调节的跳跃栏体重问题能否得以化解,亦然磨真金不怕火供应压力是否缓解的试金石。独一当“廉价”与“主动减重”、“加快淘汰”等行径信号共振时,阛阓的底部才更具韧性。

从典型的生猪产业链出清传导链条看,亏蚀阶段,现货继续跌破成本线会先导致仔猪需求骤降、仔猪价钱下降,随后激勉深度亏蚀下的能繁母猪被迫淘汰,东财配资变成产能去化。亏蚀期传导门径可转头为:育肥→仔猪→母猪(终末淘汰),而传导旅途的伸开依赖现货以及仔猪的饱胀廉价。2022年后三元回交母猪镇静退出阛阓,回反平时母猪群结构,淘母价钱平时保管在商品猪的7-8折。按涌益统计衍生端功令来看,低于6.8折不错清楚为母猪加多淘汰迹象,高于7.8折则反馈母猪淘汰量低。当下阛阓正在沿着出清传导链条前行,现货向仔猪价钱传导启动,但仔猪价钱向母猪的传导仍需要技能,淘母扣头7.4折反馈行情仍处于偏左侧的阶段。

一个可能被阛阓低估的强力变量是战略导向的深切出动。近期的迫切会议符号着调控念念路从“管控历程见识”(能繁母猪存栏)转向“直继承控抑制见识”(实践出栏量)。这一瞥变意味着管控愈加精确和刚性,旨在直继承制阛阓供应节律。与25年下半年主要依赖预期带领的战略比拟,现时战略的实行力与针对性显耀增强,为后续供应端的实质性收缩提供了轨制保险。阛阓对此变化的订价可能尚不充分,这组成了潜在的预期差。

另一条远月预期差暗线在于宏不雅轮动逻辑下,饲料原料向下流衍生端的传导。饲料原料价钱对生猪价钱的传导,实质是成本鼓励+衍生周期滞后+产能盈亏转机的复合功令。短期(1–3个月)成本高潮常被库存与压栏对消、猪价不涨反跌;中期(4–6个月)随库存消化、亏蚀去产能,猪价开动跟涨;恒久(6–12个月)变成竣工“成本涨→猪价涨”同向联动,但弹性小于1、存在非线性与非对称。当下阛阓呈现出较为显明的第一阶段特征,饲料原料上行而猪价不涨反跌。

生猪交游均重继续上升,反馈阛阓心态仍处于“熬周期”而非“认亏出局”。实质是行业在深度亏蚀周期里压栏抗亏、惜售博反弹的积贮体现,亦然现时供给多余、产能出清节律放缓的中枢信号。短期出清仍难、底部被拉长,但中期出清是势必结局,隐性“产能堰塞湖”仅是导致拐点更滞后。关于去化节律判断,咱们以为存在两个阶段:

第一阶段(现时):亏蚀→压栏→均重↑→供应↑→猪价续跌→去化镇静。

第二阶段(临界点):现款流耗尽→心焦出栏、减重出栏、淘汰母猪→均重快速回落→真确去化开动。

从体重所反馈的累库进度看,现时处于去化第一阶段后期,矛盾仍在累积历程中。现款流不行逆穷乏将是中期出清中枢驱能源,出清的两个要道不雅察信号在于:

信号1:均重吞并3周回落:压栏崩溃、心焦出栏开动,供应拐点近。

信号2:散户均重快速向集团场管制:高成本散户加快出清,去化参预实质阶段。

基于上述陈迹,交游的节律可轻便分为几个不雅察阶段。第一阶段(现时至4月),重心不雅察仔猪能否深跌及体重能否收缩,此阶段阛阓大致率处于左侧磨底,远月合约因技能安全边缘较高而更具确立价值,但需承受波动。第二阶段(若出现情感顶点后),需不雅察在猪价低迷时仔猪价钱能否孤苦回暖,这可能示意供应已开动实质收缩,远月合约有望率先企稳并参预右侧交游的早期阶段。第三阶段,则是在阛阓对回暖疑信参半、而仔猪价钱继续回升时,届时产业盈利竖立的逻辑将日益流露。

而从确立念念路看,基于更广的猪周期有关品种联动视角,衍生ETF、生猪期货与生猪现货历史波动存在有关性,但三者在订价逻辑、技能维度、资金属性、波动节律上存在显耀各别。三者抒发三个不同维度:现货是当下基本面、期货是昔时预期、ETF是本钱阛阓的周期概述订价。

在猪周期不同阶段,可据此构建分层、分步的投资方案念念路。在深度亏蚀磨底阶段(现时),生猪现货继续走弱、屡蜕变低,反馈现时供给多余与亏蚀现实,此时不宜左侧抄底现货;而生猪期货远月合约滥觞企稳,衍生ETF因资金提前布局周期回转预期,相通先于现货和期货近月见底,适互助为左侧布局品种,依托产能去化信号分批确立,博弈估值与预期竖立。

参预产能去化证明期,现货仍低位颠簸,但出栏均重下降、母猪淘汰加快等供给收缩信号明确,此时代货远月合约可能快速走强,价钱弹性显耀高于现货,可通落伍货捕捉拐点预期带来的趋势行情,放大周期回转收益。而衍生ETF同步参预主升段,合乎趋势持仓。

当周期参预景气上行期,现货价钱阐述启动高潮,衍生利润继续已毕,三者变成共振上行,此时现货端出栏节律优化、期货趋势延续、衍生ETF盈利与估值双击,可遴荐现货顺价销售、期货趁势持仓、ETF持有不动的同向策略。

参预盈利岑岭与预期见顶阶段,现货价钱仍在高位,但期货远月合约率先走弱,衍生ETF则因产能归附预期提前见顶回落,此时应依托ETF与期货的滥觞见顶信号,镇静减仓离场,幸免被现货滞后高潮劝诱;现货端把捏高价出栏,期货可镇静布局远期空头,锁定利润。

筹办员:邓昊然

期货交游扣问从业信息:Z0023357

期货交游扣问业务阅历:证监许可〔2011〕1461 号

新浪互助平台中信建投期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 金御网配资

辉煌优配易云达配资好配资官网app万德资本恒正网配资涌融资本提示:文章来自网络,不代表本站观点。