立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日A股尾盘集合竞价阶段再现异常波动,多只核心权重股同步出现巨额卖单压盘现象,其中紫金矿业(601899)压单金额超40亿元。中国平安、江西铜业、中国中免、山东黄金、万华化学、贵州茅台等多只行业龙头股压单金额亦超4亿元。

第一条 为了维护人民币信誉,保护国家财产安全和人民币持有人的合法权益,确保人民币正常流通,根据《中华人民共和国中国人民银行法》和《中华人民共和国人民币管理条例》,制定本办法。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司磋磨院

作家:cici

2月25日,山东汉方制药股份有限公司(以下简称“汉方制药”)正经向港交所递交主板上市苦求,由中泰国外担任其独家保荐东说念主。据招股书,汉方制药这次IPO募资筹办拟用于候选居品研发与生意化、坐褥基地建设及补充运营资金等。

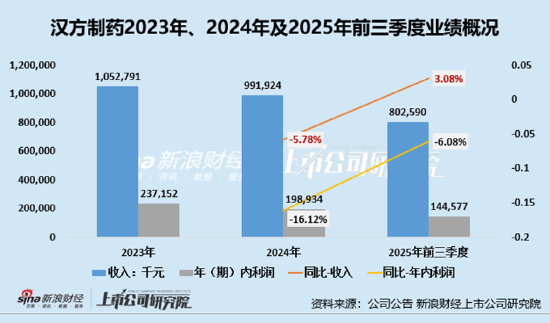

汉方制药这次港股IPO是否顺利仍受多重成分影响。一方面,公司利润握续承压,2024年及2025年前三季度,公司的年(期)内利润辞别为1.99亿元、1.45亿元,辞别同比下落16.1%、6.1%。另一方面,公司居品结构的十分单一——中枢单品“复方黄柏液涂剂”孝敬了99.5%以上的营收,2024年该居品销售额同比下滑5.79%,2025年前三季度仅微增2.93%,增长已显疲态。值得见原的是,该居品法定保护期仅至2030年,一朝到期后无法续期,仿制药的涌入将给公司事迹可握续性带来较大冲击。

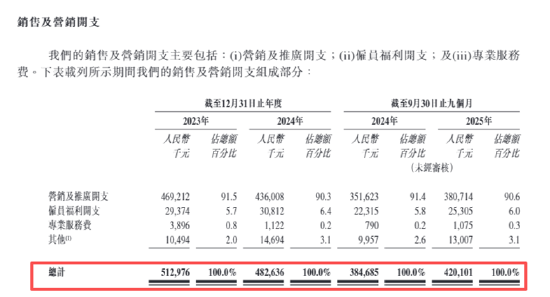

营收结构极其单一的同期,公司依旧将较多的资源向营销端歪斜,2025年前三季度,销售及营销开支高达4.20亿元,占收入比重达52.3%,是同期研发参加(4155万元)的10倍多。在此情况下,公司业务多元化难破局,“汐莱朵”化妆品和安宫牛黄丸2025年前三季度整个创收仅234万元,占比不及0.3%。

利润握续承压、99.7%营收靠“复方黄柏液涂剂”且该中枢单品增长乏力

汉方制药是一家从事中医药居品的坐褥、销售与研发的空洞制药公司,专注于皮肤及黏膜疾病调理界限。公司的旗舰居品为“复方黄柏液涂剂”,这是一种处方外用中成药,是当今中国中成药界限中唯独获批的处方涂剂。该居品主要用于皮肤及黏膜的伤口竖立与抗感染调理,适用于外科、皮肤科、妇科及肛肠科等多个界限。

从全体事迹证实来看,2024年龄迹双降、2025年前三季度增收不增利,阐发期内汉方制药的事迹证实拦阻乐不雅。汉方制药2024年全年营收为9.92亿元,同比下滑5.8%;年内利润为1.99亿元,同比下落16.1%。2025年前三季度,公司杀青营收8.03亿元,同比增长3.1%;期内利润仅为1.45亿元,涌融资本同比下滑6.1%,呈现显著的“增收不增利”态势。

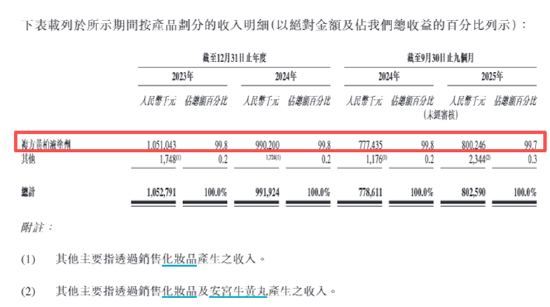

分居品来看,阐发期内,公司营收主要依靠三类居品:外用中成药(复方黄柏液涂剂);化妆品;经典方剂中成药居品(安宫牛黄丸)。然则从收入组成来看,汉方制药的业务高度结合于单一居品即复方黄柏液涂剂。数据高慢,2023年及2024年全年,来自复方黄柏液涂剂的收入占比均为99.8%; 2025年前三季度,该比例理解在99.7%。

(府上开头:公司招股书)

(府上开头:公司招股书)

比拟较之下,公司化妆品、安宫牛黄丸创收聊胜于无,2023年、2024年及2025年前三季度这二者营收占比辞别为0.2%、0.2%及0.3%。这也意味着公司的收入险些系数依赖于复方黄柏液涂剂这一款居品,居品结构十分单一。在医保控费和中药配方颗粒行业入局者增多的大环境下,这种“把鸡蛋放在一个篮子里”的依赖结构潜伏高大风险。一朝该中枢居品遭受战略调遣、市集竞争加重、专利保护到期或价钱下行压力,将对公司全体营收和利润产生较大冲击,对其事迹可握续性形成高大影响。

优配网值得见原的是,汉方制药中枢单品“复方黄柏液涂剂”法定保护期至2030年,纵使在保护期内该居品营收增长已通晓疲态。据公司招股书,2023年、2024年及2025年前三季度,公司的复方黄柏液涂剂创收辞别为10.51亿元、9.9亿元及8亿元,2024年及2025年前三季度辞别同比变动-5.79%及2.93%。

若后续保护期届满后无法生效续期,原研药企将失去市集独占权,届时繁密仿制药企业不错正当仿制并推出同类居品。跟着更多坐褥商进入市集,药品供给大幅加多,在市集竞争机制作用下,公司主营业务或将进一步承压。

重营销销售开支约是研发参加的10倍多、轻研发业务多元化尝试难破局

为缓解对单一中枢居品“复方黄柏液涂剂”的十分依赖,汉方制药一直在尝试业务多元化。公司推出了“汐莱朵”品牌化妆品,试图依托中药组方上风切入功能性护肤赛说念,同期通过收购安宫牛黄丸、乌鸡白凤丸等经典名方的坐褥批文,快速布局更宽广的中成药市集。

关系词,这些多元化贫乏于今成效甚微,截止2025年前三季度,包括化妆品和安宫牛黄丸在内的“其他”板块收入整个仅234万元,在公司超8亿元的总营收中占比唯有0.3%,短期内压根无法改换“单核滥觞”的筹备方式。

(府上开头:公司招股书)

(府上开头:公司招股书)

公司在参加上呈现出显著的“重营销、轻研发”特征。招股书数据高慢,2025年前三季度,公司的销售及营销开支高达4.20亿元,占当期总收入的比重攀升至52.3%;而同期研发开支仅为4155万元,占收入比重仅5.2%。

(府上开头:公司招股书)

(府上开头:公司招股书)

这种悬殊的资源歪斜,反应出公司现时仍习尚于依靠高强度的营销参加来拉动中枢居品销售,而非通过研发鼎新来培植新的增长点,这种结构性问题正使其在2030年居品保护期到期的倒计时前,濒临愈发严峻的挑战。这种“重营销、轻研发”的筹备方式,在港股市集或难取得长期价值投资者的招供。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察金牌配资

聚富网配资万生优配贵丰配资宏泰证券长宏网配资涌融资本提示:文章来自网络,不代表本站观点。